4 cose che fanno perdere soldi a chi pensava di aver investito bene il proprio denaro

Trieste, 04/03/2024

Gli elementi e la pratiche da tenere in considerazione quando si valuta l'andamento e l'efficacia dei propri investimenti non sono di certo i mercati finanziari e neppure la bravura del nostro consulente di portarci dei rendimenti positivi.

Entrambe cose fuori dal nostro controllo.

E allora quali sono?

In questo articolo vedremo le 4 cose da tenere d'occhio per migliorare i propri investimenti e analizzeremo come mai la parola investimento molto spesso viene associata alla parola rischio.

Infatti, soprattutto in ambito bancario/finanziario, le due parole sembrano avere un legame indissolubile e anzi, a volte, l'idea è che investendo ci saranno sicuramente delle perdite.

Come mai succede questo?

Se la questione fosse risolta in queste poche righe precedenti e le percezioni comuni rispondessero alla pura e semplice realtà, mi permetto di dire che tutto il nostro sistema economico e finanziario globale non avrebbe senso di esistere e porterebbe sempre e solo a "gettare al vento" i nostri soldi.

Non è così.

Sicuramente questa visione deriva dalle esperienze passate che ogni persona che abbia investito i propri risparmi ha avuto nel corso della vita.

I presupposti, quindi, porterebbero a dire che se una persona la pensa in questa maniera perché ha vissuto queste esperienze in passato, significa che queste cose succedono e quindi sono vere.Non farebbe una piega tranne per il fatto che si da la colpa di una perdita subita alle cose sbagliate.

Frasi del tipo, "Ho perso i miei soldi!", "La banca/il consulente mi ha fregato!", "I mercati finanziari vanno sempre contro i miei investimenti!", hanno un comune effetto, cioè aver meno soldi di prima, ma si concentrano sulle cause sbagliate.

Ecco che concentrandosi sui veri responsabili si può risolvere la situazione e rimanere più sereni e soddisfatti quando si parla di investire i propri risparmi.

Premettendo il fatto che nessuno può controllare l'andamento dei mercati finanziari e che è giusto valutare il proprio consulente, ma non sui rendimenti positivi che sembra vengano generati grazie a lui (sono sempre dovuti ai mercati finanziari), ecco le 4 cose che influenzano di più i risultati degli investimenti di ogni risparmiatore:

- Non definire gli obiettivi nel tempo;

- Non spiegare gli aspetti contrattuali e normativi;

- Vincoli troppo elevati in relazione all'obiettivo;

- Non avere un consulente di fiducia che ci aiuti a prendere le decisioni.

Ragionando su questi 4 elementi risulta quanto mai evidente che dipendono tutti dal consulente finanziario che ognuno sceglie per essere accompagnato durante la vita nella propria pianificazione finanziaria.

Non si può pretendere che un risparmiatore si possa soffermare da solo su elementi di cui, a volte, non conosce nemmeno l'esistenza.

Ecco che il ruolo del consulente finanziario di fiducia deve essere quello di guida e di informatore, per poter fare in modo che i propri clienti possano prendere in maniera consapevole ed informata le proprie decisioni, potendo così essere soddisfatti dei propri investimenti.

1. Non definire gli obiettivi nel tempo

Questo è forse il problema più grosso e al contempo più diffuso quando si prendono le decisioni finanziarie.

Andare in banca e dire "Ho questi soldi da parte, dove li metto?", oppure "Oggi dove si guadagna di più?", non solo è estremamente limitante, ma è, a mio avviso, totalmente sbagliato, fuorviante e controproducente.

Il primo passo da fare è mettere nero su bianco le nostre spese fisse e variabili, definendo nel modo più preciso possibile entrate e uscite di soldi.

Una sorta di bilancio famigliare.

In questo modo avremo chiaro quanto denaro poter dedicare ai nostri progetti. Poi bisogna definire gli obiettivi che abbiamo per il futuro.

Tutti nessuno escluso, partendo dal cambio auto fino ad arrivare alla pensione.

Fare una lista. Ed ecco il punto cruciale.

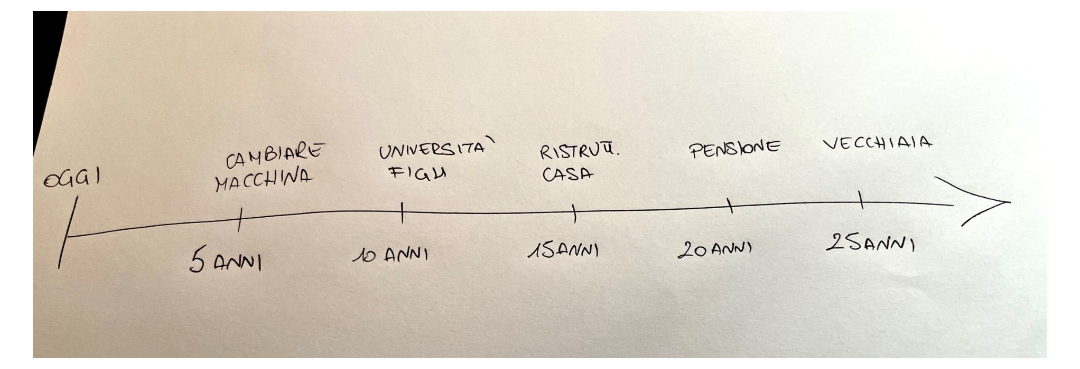

Dobbiamo mettere questi obiettivi su una linea del tempo per decidere quali possono essere raggiunti prima, quali avranno bisogno di più tempo, quali di più risorse e quali hanno assoluta urgenza di essere risolti.

Linea del tempo con obiettivi di vita

Prendere queste decisioni a casaccio ci farà sottovalutare o sovrastimare alcuni aspetti, facendoci concentrare prima del tempo su alcuni obiettivi o dedicando troppe risorse a progetti molto lontani nel tempo o troppo poche per cose urgenti, rischiando di lasciarci "scoperti" nel momento in cui la vita ci presenta i suoi imprevisti.

Prenderle da soli ci farà commettere degli errori non conoscendo tutti gli aspetti finanziari, normativi e fiscali di ogni scelta, per dare la corretta priorità ad ogni elemento della lista.

2. Non spiegare gli aspetti contrattuali e normativi

In funzione dell'obiettivo che decidiamo di perseguire abbiamo più possibili soluzioni per raggiungerlo.

Ognuna di esse ha diverse connotazioni contrattuali e/o normative che a seconda dei casi possono essere d'aiuto o d'ostacolo.

Un esempio su tutti. Per raggiungere l'obiettivo "Pensione", per avere durante la vecchiaia per lo meno lo stesso reddito di quando lavoravamo, lo strumento ideale è il famoso fondo pensione.

E' importante conoscere gli aspetti normativi di questo prodotto poiché a fronte di numerosi vantaggi fiscali (risparmi sulle tasse e imposte) e diverse sicurezze e garanzie per il nostro caro TFR, ci sono dei paletti per entrare in possesso dei soldi prima dell'età pensionabile.

(Qui un simpatico approfondimento sul tema).

Se ci vengono spiegati possono essere chiariti ed accettati, e ci possiamo regolare di conseguenza nel pianificare altri aspetti della nostra vita.

Se non ci vengono detti e pensiamo sia un semplice fondo da cui entrare e uscire a nostro piacimento allora potrebbe essere un problema.

3. Vincoli troppo elevati in relazione all'obiettivo

Poniamo il caso che uno dei tuoi obiettivi più sentiti sia mettere da parte i soldi per far studiare tuo figlio in una prestigiosa Università.

Oggi ha 10 anni e i soldi ti serviranno fra 9 anni. Decidi la cifra da accantonare ogni mese per raggiungere la quota prefissata.

Bene. O forse no?

Forse manca qualche dettaglio da spiegare.I costi annui sul tuo capitale sono all'8%, su ogni versamento viene trattenuto il 3% di commissioni bancarie, non puoi prendere i tuoi soldi prima di 30 anni senza pagare pesanti penali e non puoi interrompere il versamento delle rate senza rimetterci una parte dei soldi prefissati a scadenza.

La musica cambia. Eccome se cambia.

Se avessi saputo tutto questo prima lo avresti fatto? Probabilmente no.

Quando lo scoprirai, perché prima o poi incontrerai un serio consulente che prenderà in mano il contratto e te lo spiegherà, sarai costretto e cambiare tutti i tuoi piani, decidendo di interrompere queste sofferenze e rimetterci subito una parte dei tuoi soldi, oppure di trovare i soldi per l'Università di tuo figlio da un'altra parte, ammesso che ci sia una soluzione alternativa.

Sembra un esercizio teorico volutamente esagerato, ma ti assicuro che di queste condizioni ne trovo e molto spesso i clienti ne sono totalmente all'oscuro. E non sono felici di saperlo dopo mesi o anni.

Ecco l'importanza di spiegare bene i vincoli contrattuali e i costi di un determinato prodotto scelto per perseguire uno specifico obiettivo.

4. Non avere un consulente di fiducia che ci aiuti a prendere le decisioni

Alla fine dei conti questo ultimo punto basterebbe ad evitare i 3 precedenti poiché è compito di un buon consulente finanziario di fiducia fare tutto questo.

Deve volerti conoscere a fondo, capire cosa vuoi costruire nella vita e definire con te in quanto tempo e con quali risorse realizzare i tuoi progetti.

Deve spiegarti molto bene i pro e i contro di ogni scelta effettuata ed aiutarti a prendere la decisione migliore anche valutando aspetti legali, fiscali e contrattuali.

Deve essere trasparente su costi e vincoli e consigliarti la migliore soluzione in relazione a dove hai collocato uno specifico obiettivo sulla linea del tempo.

Insomma deve sapere vita morte e miracoli di te per poterti aiutare a raggiungere la tua stabilità finanziaria portandoti benessere e serenità.

Sembrano cose ovvie. Ma non lo sono per niente.

Oggi la maggior parte dei clienti che si rivolgono, oramai quasi rassegnati, ad un consulente finanziario sono reduci da pesanti delusioni avute soprattutto per i motivi che ho descritto sopra.

Non è colpa dei mercati, non è colpa della congiunzione astrale e non è sfiga.

Si tratta quasi sempre di cattiva pianificazione preliminare e di scarse, o quasi nulle, informazioni fornite.

Sapere questo potrà esserti di grande aiuto quando penserai alle tue esperienze passate, ai tuoi attuali piani finanziari in essere o a come iniziare a raggiungere i tuoi obiettivi futuri legati al denaro.

Insomma si tratta di dormire sonni tranquilli, grazie alla consapevolezza di aver fatto delle scelte ponderate, razionali e condivise con un professionista di fiducia sempre al tuo fianco.

Alessio Babic - Consulente Finanziario

P.s.

Vuoi approfondire il tema della pensione? ---> ecco qui

Vuoi scoprire come scegliere al meglio il tuo consulente finanziario di fiducia? ---> ho scritto un libro proprio per aiutarti in questa scelta

Vuoi imparare a definire e raggiungere i tuoi obiettivi finanziari? ---> gruppo facebook dedicato